悩み:生活防衛資金はいくら必要なのか分からない

投資を続けていると、「現金をどのくらい残せばいいのか」で迷いやすいです。

生活防衛資金は必要と言われる一方で、最近は「現金を持ちすぎるのはもったいない」「生活防衛資金はいらない」という考え方も見かけます。

私の場合も、投資を増やしたい気持ちと、急な出費に備えたい気持ちの間で迷うことがありました。

特に地方・雪国・車社会では、車検、修理、冬の光熱費、タイヤ、冠婚葬祭など、毎月ではない支出が生活に直結します。

この記事では、生活防衛資金を「必要か不要か」で極端に考えるのではなく、40代から現実的に使いやすい現金比率の決め方として整理します。

この記事で分かること

この記事では、次の内容を整理します。

- 生活防衛資金はいくら必要か

- 「生活防衛資金はいらない」という考え方をどう見るか

- 現金を持ちすぎるデメリット

- 40代からの現金比率の決め方

- 地方・雪国・車社会で考えておきたい特別費

- 投資を続けるために、どこまで現金で守るべきか

結論:生活防衛資金は「いらない」ではなく、必要額を決めて持つ

結論から言うと、生活防衛資金は「多ければ安心」「いらないから全部投資」のどちらかで考えるより、必要額を決めて持つ方が現実的だと思います。

私の場合は、次の考え方が一番ブレにくいです。

- 生活防衛資金=毎月の必須支出 × 3〜6か月分を目安にする

- それとは別に、車・冬・冠婚葬祭などの特別費を現金で持つ

- それを超えた余裕資金を、NISAやiDeCoなどの長期投資に回す

つまり、現金比率は「資産の何%」で決めるよりも、まず生活を守る金額を決めて、残りを投資に回す方が迷いにくいです。

投資は長期で続けるほど効果を期待しやすい一方で、元本割れのリスクがあります。相場が下がったときに生活費のために投資信託を売ることにならないよう、生活防衛資金は投資とは別に考えた方が安心です。

「生活防衛資金はいらない」と言われる理由

生活防衛資金はいらない、または少なくていいと言われる理由もあります。

主な理由は次のとおりです。

- 収入が安定している

- 毎月の支出が少ない

- すぐに使える預金がある

- クレジットカードや保険で一時対応できる

- 現金を持ちすぎると投資機会を逃す

この考え方にも一理あります。

特に、収入が安定していて、支出も少なく、家族構成がシンプルな人は、生活防衛資金を必要以上に厚くしなくてもよい場合があります。

ただし、地方・雪国・車社会では、車や冬の支出が生活インフラに直結します。

車がないと生活が成り立ちにくい地域では、車検、タイヤ、修理、保険などの支出を軽く見ることはできません。さらに雪国では、冬の光熱費や除雪用品、暖房費の上振れもあります。

そのため私の場合は、「生活防衛資金はいらない」と考えるより、最低限の現金枠を決めたうえで、それを超えた分を投資に回す方が安心して続けやすいと感じています。

現金を持ちすぎるデメリットもある

生活防衛資金は大切ですが、現金を持ちすぎることにもデメリットがあります。

- インフレで現金の価値が目減りする

- 投資に回すタイミングを逃しやすい

- 「まだ不安だから」と、いつまでも投資が進まない

- 必要額が決まっていないと、現金が増えても安心できない

特に40代以降は、老後資金を作る時間が無限にあるわけではありません。

現金を厚く持ちすぎると安心感はありますが、長期的な資産形成のスピードが落ちる可能性もあります。

だからこそ、生活防衛資金は「なんとなく多め」ではなく、必須支出・特別費・収入の安定性から金額を決めることが大切です。

HOW TO:生活防衛資金と現金比率の決め方

ここからは、生活防衛資金と現金比率を決める手順を整理します。

手順1:毎月の必須支出を把握する

まずは、毎月必ず出ていくお金を確認します。

生活防衛資金で守るのは、ぜいたく費ではなく、生活を維持するための支出です。

たとえば、次のような支出です。

- 食費

- 光熱費

- 通信費

- 保険料

- 車の維持費

- 医療費

- 家に入れる生活費

- 最低限必要な日用品費

ここで大切なのは、「普段の支出すべて」ではなく、「生活を維持するために必要な支出」に絞ることです。

外食、趣味、買い物、交際費などは、状況によって調整できる部分もあります。生活防衛資金を考えるときは、まず最低限の生活費を把握する方が分かりやすいです。

毎月の生活費だけでなく、年間でかかる支出を把握しておくと、生活防衛資金の目安も決めやすくなります。年間支出の整理方法は、年間コスト320万円モデルでまとめています。

また、生活防衛資金を考える前に固定費を整えておくと、必要額がぶれにくくなります。固定費の見直し方は、固定費は“削る”より“整える”で整理しています。

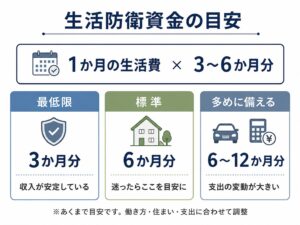

手順2:生活防衛資金の目安を決める

生活防衛資金は、生活スタイルによって変わります。

あくまで一つの目安ですが、私は次のように考えています。

| 生活状況 | 生活防衛資金の目安 |

|---|---|

| 支出が少なく、収入が安定している | 必須支出の3〜6か月分 |

| 地方・車社会で急な出費がある | 必須支出の6か月分+特別費 |

| 収入変動がある、休職リスクが不安 | 必須支出の9〜12か月分+特別費 |

| 1〜3年以内に大きな支出予定がある | 生活防衛資金とは別に現金で確保 |

大切なのは、「何か月分が正解」と決めつけることではありません。

自分の生活にとって、どこまでを現金で守る必要があるかを決めることです。

私の場合は、毎月の支出が比較的抑えられていても、地方・車社会・雪国という条件を考えると、車と冬の支出を別枠で見ておく方が安心だと感じています。

手順3:特別費を生活防衛資金と分ける

生活防衛資金を考えるときに、意外と見落としやすいのが特別費です。

特別費とは、毎月ではないけれど、年に数回まとまって出ていくお金です。

たとえば、次のようなものです。

- 車検

- 自動車保険

- タイヤ交換・タイヤ購入

- 車の修理費

- 冬の光熱費の上振れ

- 冠婚葬祭

- 医療費

- 家電や生活用品の買い替え

この特別費を生活防衛資金に含めて考えると、必要な現金額が分かりにくくなります。

私の場合は、生活防衛資金と特別費は分けて考えた方が管理しやすいです。

車検や冠婚葬祭など、年に数回の支出は生活防衛資金と混ざりやすいです。特別費の考え方は、特別支出は年単位で管理するでまとめています。

雪国では冬の光熱費や車関連費が上振れしやすいため、冬だけ別枠で見ておくと安心です。具体例は、雪国の冬に増える特別支出で整理しています。

手順4:現金比率は「資産の何%」より「必要額」で決める

現金比率を考えるとき、「資産の何%を現金にするべきか」と考えたくなります。

もちろん割合で考える方法もありますが、私の場合は次の順番の方が分かりやすいです。

- 毎月の必須支出を確認する

- 生活防衛資金を決める

- 特別費を別枠で確保する

- 1〜3年以内に使う予定のお金を現金で置く

- それを超えた余裕資金を長期投資へ回す

この順番で考えると、「現金比率は何%が正解か」で迷いにくくなります。

現金比率は、人によって大きく違って問題ありません。

支出が少ない人、収入が安定している人、実家同居の人、車が必要な人、賃貸の人、持ち家の人では、必要な現金額が違うからです。

手順5:投資に回すお金と守るお金を分ける

生活防衛資金を決めたら、次に考えるのは投資に回すお金です。

ここで大切なのは、次の2つを分けることです。

- 生活を守るお金

- 長期で増やすお金

生活を守るお金まで投資に回してしまうと、相場が下がったときに不安が大きくなります。

反対に、長期で使わないお金までずっと現金で置いておくと、老後資金の準備が進みにくくなります。

私の場合は、現金枠が決まったら、残りを無理のない範囲で自動積立に回す方が続けやすいと感じています。積立の仕組み化については、積立投資を続ける仕組み(自動化)でまとめています。

実体験:私の場合は「生活防衛資金+特別費」を先に分けた

私の場合は、投資額を増やす前に、まず現金で守る範囲を決めることを優先しました。

具体的には、毎月の生活費だけでなく、次のような支出も現金で備える対象にしています。

- 車検・タイヤ・修理などの車両費

- 冬の光熱費や雪国特有の支出

- 冠婚葬祭

- 医療費

- 家電や生活用品の買い替え

実家同居で支出は抑えられていますが、地方では車が生活インフラになるため、車関連の出費は削りすぎないようにしています。

また、生活防衛資金と特別費を分けて考えることで、「これは投資してよいお金」「これは現金で守るお金」と判断しやすくなりました。

私の場合は、生活防衛資金を厚くしすぎるよりも、必要な現金枠を決めて、それを超えた分を長期投資へ回す方が続けやすいと感じています。

注意点:生活防衛資金でやってはいけないこと

生活防衛資金を考えるときは、次の点に注意した方がよいです。

生活防衛資金を投資に回しすぎない

生活防衛資金は、生活を守るためのお金です。

投資信託や株式は値動きがあります。急な支出が必要になったときに相場が下がっていると、損をした状態で売ることになる可能性があります。

そのため、生活防衛資金は基本的に預金など、すぐ使える形で置いておく方が安心です。

現金を持ちすぎて投資が進まない状態にしない

一方で、現金を持ちすぎると、長期の資産形成が進みにくくなります。

「まだ不安だから」と現金を増やし続けると、いつまでたっても投資に回せない状態になりやすいです。

現金を持つこと自体が悪いのではなく、必要額を決めずに増やし続けることが問題だと思います。

特別費を生活防衛資金に混ぜすぎない

車検、冬の光熱費、冠婚葬祭などは、生活防衛資金とは別に管理した方が分かりやすいです。

特別費を見落とすと、せっかく用意した生活防衛資金を何度も取り崩すことになります。

その結果、「生活防衛資金がいつまでも貯まらない」と感じやすくなります。

他人の現金比率をそのまま真似しない

現金比率は、生活環境によって大きく変わります。

都市部で車がいらない人と、地方で車が必要な人では、必要な現金額が違います。

収入が安定しているか、扶養家族がいるか、住居費がかかるか、退職金がどの程度見込めるかでも変わります。

そのため、他人の現金比率をそのまま真似するより、自分の生活条件から決めることが大切です。

FAQ

Q. 生活防衛資金はいらないという考え方もありますか?

あります。収入が安定していて、支出が少なく、すぐに使える預金がある場合は、生活防衛資金を必要以上に厚く持たなくてもよいと思います。

ただし、地方・車社会・雪国では、車検、修理、冬の光熱費、冠婚葬祭など、急な出費が生活に直結しやすいです。

そのため私の場合は、「生活防衛資金はいらない」と考えるより、最低限の現金枠を決めたうえで、それを超えた分を投資に回す方が安心して続けやすいと感じています。

Q. 生活防衛資金は何か月分が目安ですか?

一般的には3〜6か月分が一つの目安になります。

ただし、地方で車が必要な場合や、冬の支出が大きい地域では、毎月の生活費だけでなく、車・冬・医療費・冠婚葬祭などの特別費も考えておいた方が安心です。

私の場合は、生活費の月数だけでなく、特別費を別枠で持つ考え方にしています。

Q. 現金比率は何%がいいですか?

現金比率は、資産全体の何%で決めるよりも、まず「生活を守るために必要な現金額」を決める方が分かりやすいです。

生活防衛資金と特別費を確保したうえで、それを超えた余裕資金を投資に回す流れにすると、相場が下がったときも慌てにくくなります。

Q. 生活防衛資金を投資に回してもいいですか?

生活防衛資金は、基本的には投資に回さない方が安心です。

相場が下がっている時期に急な支出が来ると、値下がりした投資信託を売る必要が出る可能性があります。

投資に回すのは、生活防衛資金と近い将来に使うお金を分けたあとにした方が、長期投資を続けやすいです。

Q. 生活防衛資金と特別費は分けた方がいいですか?

私は分けた方が管理しやすいと感じています。

生活防衛資金は、収入が止まったり急なトラブルがあったりしたときに生活を守るお金です。

一方で、特別費は車検、冬の支出、冠婚葬祭、家電の買い替えなど、ある程度予測できる支出です。

この2つを分けておくと、「使ってよい現金」と「絶対に守る現金」が分かりやすくなります。

まとめ:生活防衛資金は「必要額を決める」と迷いにくい

生活防衛資金は、多ければ多いほどよいわけではありません。

一方で、まったく不要と考えてしまうと、急な支出が来たときに投資を崩すことになりやすいです。

私の場合は、次の順番で考えるのが一番整理しやすいと感じています。

- 毎月の必須支出を把握する

- 生活防衛資金を3〜6か月分を目安に決める

- 車・冬・冠婚葬祭などの特別費を別枠で持つ

- それを超えた余裕資金を長期投資に回す

現金を持ちすぎると投資が進みにくくなりますが、現金が少なすぎると相場下落時に不安が大きくなります。

だからこそ、生活防衛資金は「いくら必要か」を自分の生活条件から決めることが大切です。

生活防衛資金と投資額が決まると、老後資金の見通しも作りやすくなります。長期の資産見通しは、老後資産シミュレーションで整理しています。